티스토리 뷰

저축은행 정기예금 금리비교

제1 금융권은 우리가 잘 아는 대형 메이저급 은행인 신한은행, KB국민은행, KEB하나은행, IBK기업은행, 우리은행 등 우리 주변에서 많이 볼 수 있는 은행을 말합니다. 제1 금융권은 전국에 많은 점포를 가지고 있고, 제2 금융권에 비해 비교적 안정성이 높다는 특징이 있습니다.

제2 금융권은 제1 금융권에 해당하는 은행을 제외한 금융기관을 말하는데요. 저축은행, 증권회사, 새마을금고, 협동조합 등을 말합니다. 저축은행 같은 경우 제1 금융권보다 높은 금리를 제공하고 있는 것이 특징인데요. 그래서 오늘 저축은행 정기예금 금리비교를 해보는 시간을 갖도록 하겠습니다.

▼저축은행 정기예금 금리비교 이율 높은 곳

1. 머스트삼일저축은행 (e-정기예금)

머스트삼일저축은행의 "e-정기예금" 상품인데요. 가입금액은 10만 원 이상부터 가입을 하실 수가 있고, 가입기간 1개월에서 5년까지입니다.

저축은행 같은 경우 제 1금융권보다 금리가 높다고 말씀을 드렸는데, 제1 금융권 같은 경우 기존 금리가 1%가 안 되는 곳이 많습니다. 금리가 아무리 높아도 1% 초반대로 금리가 형성이 되어 있습니다. 머스트삼일저축은행 같은 경우 1년 약정 정기예금을 하실 경우 2.13%의 높은 금리를 제공하고 있습니다.

중도해지이율은 1년이상인 경우 1%대의 중도해지이율을 제공하는데, 특별한 경우가 아니라면 중도해지하지 마시고 약정 기간을 채워주시는 것을 권해드립니다.

천만 원의 예금액을 12개월 동안 예치를 하실 경우, 금리 2.13%를 적용하면 180,198의 이자소득이 발생하게 됩니다. 참고로 이자소득세 15.4%를 제외한 금액입니다.

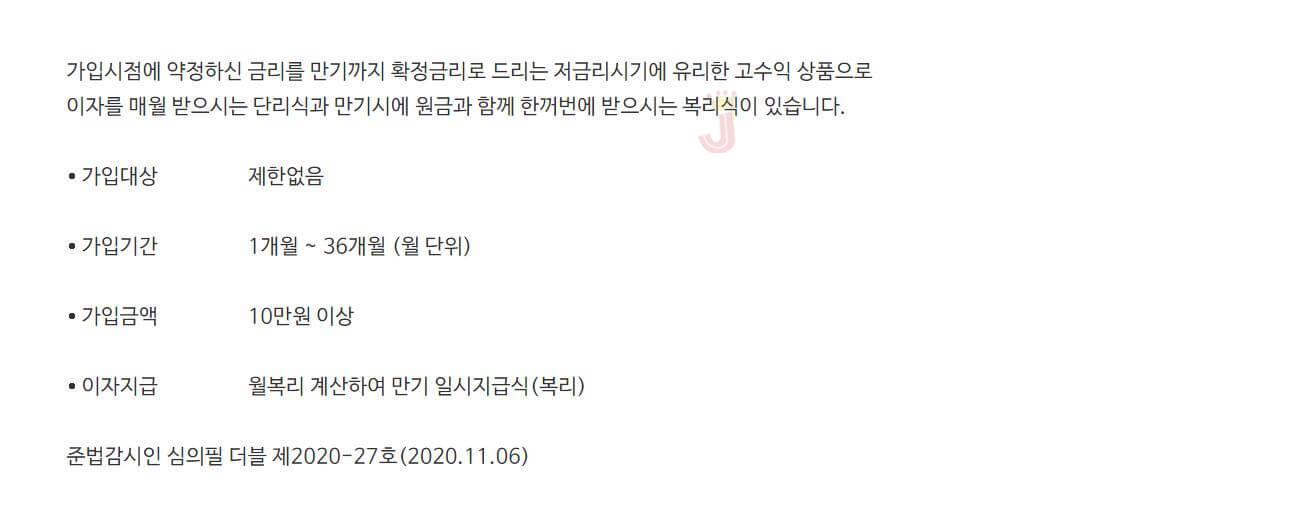

2. 더블저축은행 (목돈 굴리기-예금-)

다음으로 더블저축은행의 "목돈굴리기-예금-"상품인데요. 가입기간은 1개월~36개월이며 가입금액은 최소 10만 원 이상부터 가입을 하실수가 있습니다.

더블저축은행의 이 상품 같은 경우 12개월 약정금리는 2.12%이며 연 약정기간에 만기가 되면 이자가 복리로 계산이 되어서 2.14%의 이자소득을 받을 수가 있습니다.

천만 원을 12개월 동안 예금을 하시는 경우 2.12%의 예금금리를 제공하며, 금리는 월복리가 적용이 되기 때문에 약정기간 만기 때는 2.14%의 금리를 적용받게 됩니다. 그래서 계산을 해보면, 세후 181,105원의 이자소득이 발생하게 됩니다.

3. 세람저축은행 (회전식 정기예금)

세람저축은행의 "회전식 정기예금" 상품인데요. 계약기간은 60개월이며, 가입시점의 금리는 1회전 주기(12개월)까지 적용이 되며, 이후 약정 회전 주기에 따라서 변동금리가 적용이 되는 상품입니다.

세람저축은행의 이 상품 같은 경우 연이율 2.0%에 만기 후 이율 0.1%, 총 2.10%의 금리를 제공하고 있습니다.

천만 원의 예금액을 12개월 동안 2.10%의 금리를 적용하면, 177,660원의 이자소득이 발생하게 됩니다.

오늘 이렇게 저축은행 정기예금 금리비교를 해보았는데요. 정기예금 같은 경우 제1 금융권보다 저축은행의 금리가 높은게 사실입니다. 제 1금융권보다 고금리, 고이율을 지향하고 있지만, 그만큼 리스크 부담도 클 수밖에 없습니다.

정기적금 금리비교 전체 확인

정기적금 금리비교 전체 금융권역 확인 재테크를 하실 때 제일 많이 이용하는 금융상품은 예적금 상품이라고 해도 과언이 아닌데요. 한 때는 적금 금리가 0% 때로 떨어지는 날도 있었는데, 지금

xo-jacob-xo.tistory.com

그래서 제1 금융권과 동일하게 저축은행도 최대 5천만 원까지 예금자보호를 받을 수 있기 때문에, 저축은행 예금에 대해서 너무 걱정을 하지 않으셔도 됩니다. 가장 좋은 방법은 저축은행의 각 지점마다 5천만 원씩 분산 가입을 하시면 좀 더 안정적으로 자금을 운영할 수가 있기 때문에, 예금자보호가 적용이 되는 5천만 원씩 가입을 하시길 권해드립니다.

CMA 통장 금리비교 최신 분석

CMA 통장 개요 요즘 재테크에 관심들 많으실 겁니다. 그중에서도 가장 흔하게 접하게 되는 단어가 바로 CMA(종합자산 계좌관리)인데요. 간단하게 CMA는 증권상품이라고 보시면 됩니다. 종합금융회

xo-jacob-xo.tistory.com

'정보' 카테고리의 다른 글

| 신용등급 무료조회 추천 (0) | 2020.11.17 |

|---|---|

| 골프용어 정리 핵심 (1) | 2020.11.14 |

| 골프채 싸게 파는 곳 추천 (0) | 2020.10.26 |

| CMA 통장 금리비교 최신 분석 (0) | 2020.10.25 |

| 노란우산공제 가입방법,혜택(중도 해지 환급 금액) (0) | 2020.10.19 |